Արմինֆո. Fitch Ratings-ը հաստատել է Հայաստանի արտարժույթով թողարկողի դեֆոլտի երկարաժամկետ վարկանիշը "BB-" մակարդակում, "կայուն" կանխատեսմամբ՝ 2024 թվականին ակնկալելով Հայաստանի ՀՆԱ-ի 6% աճ ՝ 2025 թվականին տեմպերի դանդաղմամբ մինչև 4,9%։ Այս մասին նշվում Է Fitch Ratings-ի հաղորդագրությունում։

Այս հաղորդագրության մեջ պարզաբանվում է, որ ընթացիկ տարում նման տնտեսական աճին կնպաստեն մասնավոր սպառման բարձր մակարդակը և պետական ծախսերի ու ներդրումների ավելացումը:

Հիմնական վարկանիշային գործոններ

Վարկային հիմքեր. Հայաստանի վարկանիշը "BB-" մակարդակում արտացոլում է բնակչության մեկ շնչին բաժին ընկնող եկամուտները, կառավարման եւ գործարար միջավայրի ցուցանիշները, որոնք համապատասխանում են համադրելի երկրներին, ինչպես նաեւ մակրոտնտեսական եւ հարկաբյուջետային քաղաքականության հուսալի հիմքը ՝ միջազգային վարկատուների նկատմամբ հաստատված հասանելիությամբ, որն ապահովված է ԱՄՀ աջակցությամբ: Այս ուժեղ կողմերին հակադրվում են արտարժույթով արտահայտված պետական պարտքի բարձր մասնաբաժինը, համեմատաբար թույլ արտաքին ֆինանսները և ֆինանսական հատվածի բարձր դոլարիզացիան։

Աճի վստահ հեռանկարներ. Հայաստանում երկրորդ տարին անընդմեջ դիտվում է բարձր տնտեսական աճ, սակայն, իրական ՀՆԱ-ն աճել է մոտ 7,4% - ով (2022 թվականի 12,6% - ի դիմաց), ինչին նպաստել են Ռուսաստանից միգրացիայի պահպանվող հետևանքները, որը հանգեցրել է սպառման ավելացման, ինչպես նաև Լեռնային Ղարաբաղից (Արցախից) շուրջ 110 000 փախստականների զուտ ներհոսքը։ Ըստ Fitch-ի, աշխատուժի երկարաժամկետ աճը և արտադրողականության բարձրացումը բարձր արդյունավետության ոլորտների ընդլայնման միջոցով, ինչպիսիք են տեղեկատվական և հաղորդակցային տեխնոլոգիաները, հավանաբար, կբարձրացնեն ՀՆԱ-ի աճի ներուժը:

Ակնկալվում է բյուջետային քաղաքականության մեղմացում. Հայաստանը 2024 թվականին կտրուկ կավելացնի բյուջետային ծախսերը՝ Լեռնային Ղարաբաղից (Արցախից) փախստականների մեծ ներհոսքն ինտեգրելու համար: Այդ նպատակների համար 2024 թվականին իշխանությունները հատկացրել են ՀՆԱ-ի մոտ 1,5 տոկոսը (այդ թվում ՝ 1 տոկոսը պահուստային ֆոնդից)՝ 2023 թվականի 0,7 տոկոսի դիմաց ։ Չնայած 2024 թվականից ի վեր եկամուտների ավելացման մի շարք շարունակական միջոցառումներին, ներառյալ ծխախոտի և ալկոհոլային արտադրանքի ակցիզային հարկերի բարձրացումը, հանքարդյունաբերության համար ռոյալթիի վերանայված դրույքաչափերը և խաղային ոլորտի նոր հարկերը, ինչպես նաև անվանական ՀՆԱ-ի պահպաանվող բարձր աճը, բյուջեի դեֆիցիտը ժամանակավորապես կաճի մինչև 4,5%՝ 2024 թվականին, այնուհետև կնվազի մինչև 2,9%՝ 2025 թվականին:

Արտարժույթով պարտքի ազդեցությունը :Fitch-ի գնահատմամբ, պետական պարտքը 2023 թվականի վերջին կազմել Է ՀՆԱ-ի 48,2% - ը: Իշխանությունները, հաշվի առնելով բյուջեի բարենպաստ ցուցանիշները և դրամական միջոցների պահուստները, 186.8 մլն դոլարի հայկական եվրապարտատոմսեր են գնել 313.2 մլն դոլարի ընդհանուր ծավալից, որոնց մարման ժամկետը լրանում է 2025 թվականին։ Լեռնային Ղարաբաղի (Արցախի) պարտքի մի մասի ստանձնումը 2023 թվականին ՀՆԱ-ի 2,2% - ով ավելացրել է պետական պարտքը։ Fitch-ն ակնկալում է, որ 2024-2025թթ.Հայաստանի պետական պարտքը կկայունանա միջինը ՀՆԱ-ի 49,4 տոկոսի մակարդակում ։

2023 թվականի վերջի դրությամբ արտարժույթի մասնաբաժինը պետական պարտքում նվազել է մինչև 55% (2022 թվականի 62% - ից և 2015 թվականի 86%-ի գագաթնակետից), ինչն արտացոլում է դրամի ուժը պատմական մակարդակների նկատմամբ, ինչպես նաև շոշափելի առաջընթացը ՝ հօգուտ պաշտոնական ռազմավարությանը համապատասխան ազգային արժույթով պետական պարտատոմսերի թողարկումների ։

Աշխարհաքաղաքական ռիսկեր. 2023 թվականի սեպտեմբերին Ադրբեջանի կողմից Լեռնային Ղարաբաղի տարածքի գրավումից հետո Հայաստանն այժմ փորձում է խաղաղության համաձայնագիր կնքել: Մեր կարծիքով ՝ աշխարհաքաղաքական ռիսկերը պահպանվում են, քանի որ երկու երկրների միջև մնում են մի քանի վիճելի հարցեր, այդ թվում՝ Հայաստանի տարածքով Ադրբեջանի և նրա Նախիջավան էքսկլավի միջև ցամաքային հաղորդակցության կառուցումը և որոշ հատվածներում սահմանի սահմանազատումը։

Հայաստանի տնտեսությունը մեծապես կախված է Ռուսաստանից՝ առեւտրի եւ էներգետիկայի ոլորտում, եւ Fitch-ը չի ակնկալում զգալի դիվերսիֆիկացում Ռուսաստանի հաշվին՝ մոտ ապագայում: Սակայն Ռուսաստանի հետ հարաբերությունները սրվել են Լեռնային Ղարաբաղում իր խաղաղապահ պարտավորությունները կատարելու նրա ենթադրյալ անկարողության պատճառով: Հայաստանը շարունակում է կիրառել արևմտյան պատժամիջոցներ՝ ուղղված ռուսական կազմակերպությունների դեմ ։ Այդուհանդերձ, ապրանքների արտահանումը Ռուսաստան 2021 թվականից աճել է գրեթե 300% - ով, իսկ Ռուսաստանի մասնաբաժինը 2023 թվականի 9 ամիսների արդյունքներով հասել է արտահանման 51% - ի և ներմուծման 30% - ի։

Արտաքին հաշվեկշիռ. միջազգային զուտ ներդրումային դիրքը 2023 թվականին բարելավվել է մինչև -25% ՝ 2021 թվականի -79% - ից, ինչին նպաստել են ընթացիկ հաշվի բարենպաստ ցուցանիշները և դրամի ամրապնդումը: Զուտ արտաքին պարտքն այս ժամանակահատվածում կրճատվել Է ՀՆԱ-ի 21% - ով։ Fitch-ն ակնկալում է, որ ընթացիկ հաշվի դեֆիցիտը 2024-2025 թվականներին կաճի, միջինը, մինչև ՀՆԱ-ի 4,8% (2023 թվականի 4% - ից), քանի որ միգրացիայի հետ կապված մեկանգամյա մուտքային փոխանցումները նվազում են, իսկ ներմուծումը՝ ավելանում ։ Fitch-ն ակնկալում է, որ զուտ արտաքին պարտքը 2024-2025թթ. կկազմի ՀՆԱ-ի, միջին հաշվով, 28% - ը, մինչդեռ, արտաքին իրացվելիության գործակիցը կմնա 100% - ից բարձր հարմարավետ մակարդակում:

Արտաքին վարկատուների ամուր աջակցություն. Հայաստանը վայելում է մի շարք բազմակողմ և երկկողմ վարկատուների հզոր աջակցությունն ու տեխնիկական օգնությունը: 2023 թվականի նոյեմբերի դրությամբ պետական կառավարման ոլորտի պարտքի 41% - ը բաժին է ընկել պաշտոնական վարկատուներին։ Իշխանությունները մտադիր են ապավինել արտոնյալ փոխառությունների հոսքին՝ 2024-2025 թվականներին դրամական բուֆերներ ստեղծելու համար՝ փոխառությունների արժեքը ցածր պահելու և իրացվելիության ռիսկերը նվազեցնելու համար: 2023 թվականի դեկտեմբերին Հայաստանը հաջողությամբ ավարտեց ԱՄՀ-ի հետ 129 մլն դոլարի չափով stand-by վարկի վերաբերյալ իր SBA համաձայնագրի երկրորդ վերանայումը, ինչը նրան թույլ տվեց ստանալ, ընդհանուր առմամբ, 73.3 մլն դոլարի հասանելիություն՝ վճարային հաշվեկշռի կամ բյուջեի աջակցության համար՝ շարունակելով այս ծրագիրը դիտարկել որպես կանխարգելիչ:

Բանկային հատվածի դոլարիզացում. բանկային հատվածը բնութագրվում է համեմատաբար բարձր դոլարիզացմամբ, սակայն ավանդներում այն նվազել է մինչև 50,5%՝ 2023 թվականին: Վարկերի դոլարիզացումը, հիմնականում, մնում է կայուն՝ 34,7% մակարդակում՝ չնայած նոր արտարժութային հիփոթեքային վարկերի տրամադրման աստիճանական դադարեցման կարգավորիչ պահանջին։ Մասնավոր ոչ ֆինանսական կորպորացիաների կողմից արտարժութային վարկերի պահանջարկը շարունակում է բարձր մնալ ՝ 2023թ. նոյեմբերի դրությամբ տարեկան կտրվածքով հասնելով 19,3%-ի, հիմնականում, ավելի ցածր տոկոսադրույքների պատճառով։ Սակայն, ներկայում բանկերն ունեն բավարար դրամային և արտարժութային իրացվելիություն, ակտիվների որակը լավ է, կապիտալիզացման մակարդակը՝ բարձր։

Բնակելի անշարժ գույքի շուկայում նկատվում են գերտաքացման նշաններ. ԱՄՀ-ի գնահատականներով ՝ գները ուռճացված են մինչև 25%, մասամբ, բնակչության ավելացման արդյունքում պահանջարկի աճի պատճառով: Այնուամենայնիվ, Fitch-ը կարծում է, որ անկանոն շտկման ռիսկերը համեմատաբար ցածր են, և ընդհանուր տնտեսության վրա ցանկացած ազդեցություն, ամենայն հավանականությամբ, սահմանափակ կլինի ՝ հաշվի առնելով տնային տնտեսությունների և կորպորացիաների ուժեղ հաշվեկշիռները:

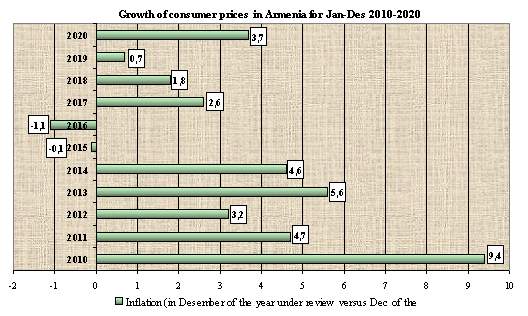

Ցածր գնաճ. Հայաստանում գնաճը 2023 թվականին մտել է գնանկումային փուլ (2023 թվականի դեկտեմբերին տարեկան -0,6%), քանի որ զգացվել են դրամի ամրապնդման, սննդամթերքի միջազգային գների նվազման և կոշտ դրամավարկային քաղաքականության հետաձգված ազդեցության հետևանքները։ Fitch-ի սպասումներով՝ դրամի հարաբերական թուլացումը կհանգեցնի 2024-2025 թվականներին գնաճի բարձրացման, միջին հաշվով, մինչեւ 3,9 տոկոս (4 տոկոս թիրախավորման դեպքում)։ 2023 թվականին Կենտրոնական բանկը վերաֆինանսավորման տոկոսադրույքն իջեցրել է, ընդհանուր առմամբ, 150 բ.կ. - ով ՝ մինչև 9,25% (այնուհետև 2024 թվականի հունվարին այն իջեցնելով մինչև 8,75% - խմբ.): Դոլարիզացման բարձր մակարդակը որոշ չափով խոչընդոտում է դրամավարկային քաղաքականության կողմից տրվող ազդանշանների փոխանցմանը ։

ESG կառավարում. Հայաստանն ունի ESG (RS) <5> համապատասխանության գնահատական ինչպես քաղաքական կայունության և իրավունքների, այնպես էլ օրենքի գերակայության, ինստիտուցիոնալ և նորմմատիվային կարգավորման որակի և կոռուպցիայի վերահսկման վերաբերյալ: Այս գնահատականներն արտացոլում են Համաշխարհային բանկի կառավարման (WBGI) ցուցիչների բարձր քաշը Fitch-ի սեփական ինքնիշխան վարկանիշի մոդելում: Հայաստանն ունի WBGI-ի միջին վարկանիշի 44-րդ տոկոսը, որն արտացոլում է խաղաղ քաղաքական բարեփոխումների վերջին փորձը, քաղաքական գործընթացին մասնակցելու իրավունքի չափավոր մակարդակը, չափավոր ինստիտուցիոնալ ներուժը, հաստատված օրենքի գերակայությունը եւ կոռուպցիայի չափավոր մակարդակը:

Վարկանշային զգայունություն

Գործոններ, որոնք կարող են առանձին կամ հավաքականորեն հանգեցնել բացասական վարկանիշային գործողության / վարկանիշի իջեցման.

- Արտաքին ֆինանսներ. արտաքին ցնցումներ, որոնք հանգեցնում են միջազգային պահուստների զգալի կրճատմանը կամ ընթացիկ հաշվի դեֆիցիտի ավելացմանը:

- Կառուցվածքային. աշխարհաքաղաքական ռիսկերի նյութականացում, որոնք խաթարում են քաղաքական և տնտեսական կայունությունը:

- Պետական ֆինանսներ. ՀՆԱ-ի նկատմամբ պետական պարտքի հարաբերակցության էական աճ, օրինակ, տնտեսական աճի տեմպերի դանդաղման կամ հարկաբյուջետային քաղաքականության նկատելի թուլացման պատճառով:

Գործոններ, որոնք կարող են առանձին կամ հավաքականորեն հանգեցնել դրական վարկանիշային գործողության / վարկանիշի բարձրացման.

- Մակրոտնտեսություն. բարձր աճի տեմպերի կայունության նկատմամբ վստահության բարձրացում ՝ համեմատած վարկանիշով համեմատելի երկրների հետ, ինչը հանգեցնում է բնակչության մեկ շնչի հաշվով ՀՆԱ-ի կայուն աճի:

- Պետական ֆինանսներ. Բյուջեի կոնսոլիդացում, որն աջակցում է ՀՆԱ-ի նկատմամբ պետական պարտքի հարաբերակցության նվազեցմանը, ինչպես նաև տեղական արժույթով ֆինանսավորման աղբյուրների խորացմանը, ինչը երկար ժամանակով նվազեցնում է արտարժույթի մասնաբաժինը պետական պարտքում:

Նշենք, որ Կենտրոնական բանկի (ՀՀ ԿԲ), Արժույթի միջազգային հիմնադրամի (ԱՄՀ), Համաշխարհային բանկի (ՀԲ) և Վերակառուցման և զարգացման եվրոպական բանկի (ՎԶԵԲ) թարմացված կանխատեսումներով Հայաստանի ՀՆԱ աճը 2023 թվականին ակնկալվում էր, համապատասխանաբար, 8,3%, 7%, 7,1% և 6,5% մակարդակում։ Ընդ որում, 2024 թվականի համար նրանք կանխատեսում են Հայաստանի ՀՆԱ-ի աճի տեմպերի դանդաղում. ՀՀ ԿԲ սպասումներով՝ մինչև 6,1%, ԱՄՀ սպասումներով ՝ մինչև 5%, ՀԲ սպասումներով՝ մինչև 4,7%, ՎԶԵԲ-ի սպասումներով ՝ մինչև 4,5%։

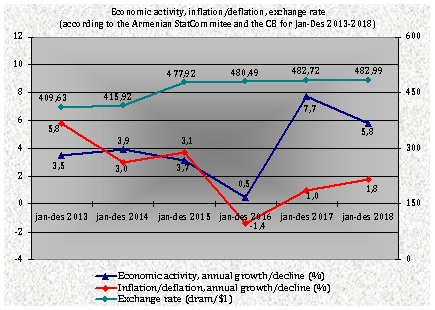

Մինչդեռ, վիճակագրական տվյալների համաձայն, տնտեսական ակտիվության տարեկան աճը 2023թ. հունվար-դեկտեմբերին դանդաղել է մինչև 9,4% (2022թ.14,2% - ից), իսկ 2023թ. դեկտեմբերին 2022թ. դեկտեմբերի համեմատ կազմել է 9,5% (2022թ. դեկտեմբերի 12,8% - ի դիմաց)։

Փորձագետ. Երբ վստահություն չկա մասնավոր և պետական հատվածների միջև, ցավոք, ճիշտ լուծումների մասին խոսելու հարկ էլ չկա

Փորձագետ. Երբ վստահություն չկա մասնավոր և պետական հատվածների միջև, ցավոք, ճիշտ լուծումների մասին խոսելու հարկ էլ չկա Սարգիս Խաչատրյան. Մեր գործունեությունն ուղղված է լինելու հաճախորդների փորձառության բարելավմանը

Սարգիս Խաչատրյան. Մեր գործունեությունն ուղղված է լինելու հաճախորդների փորձառության բարելավմանը Բիզնեսի թվայնացման հիմնախնդիրը, ո՞ր հանգրվանում է Հայաստանը

Բիզնեսի թվայնացման հիմնախնդիրը, ո՞ր հանգրվանում է Հայաստանը Երևանը փորձում է անգլոսաքսոնական շեֆերին ցույց տալ Իրանի հետ տնտեսական համագործակցությունն էապես կրճատելու իր պատրաստակամությունը. Քաղաքագետ

Երևանը փորձում է անգլոսաքսոնական շեֆերին ցույց տալ Իրանի հետ տնտեսական համագործակցությունն էապես կրճատելու իր պատրաստակամությունը. Քաղաքագետ "Նաիրի Ինշուրանս" ապահովագրական ընկերությունը հանդես է եկել "ԷՖԵՍ" ԱԸ անհիմն ինքնագովազդի դեմ

"Նաիրի Ինշուրանս" ապահովագրական ընկերությունը հանդես է եկել "ԷՖԵՍ" ԱԸ անհիմն ինքնագովազդի դեմ Գևորգ Մանթաշյան. Բարձր տեխնոլոգիական արդյունաբերության նախարարությունը հետևողական աշխատանք է տանում Հայաստանում ստարտափների կայացման ուղղությամբ

Գևորգ Մանթաշյան. Բարձր տեխնոլոգիական արդյունաբերության նախարարությունը հետևողական աշխատանք է տանում Հայաստանում ստարտափների կայացման ուղղությամբ Bank of Georgia-ն հայտարարել է 303.6 մլն դոլարով "Ամերիաբանկի" ձեռք բերման շուրջ նախնական համաձայնության մասին

Bank of Georgia-ն հայտարարել է 303.6 մլն դոլարով "Ամերիաբանկի" ձեռք բերման շուրջ նախնական համաձայնության մասին