АрмИнфо.Fitch Ratings подтвердил долгосрочный рейтинг дефолта эмитента (РДЭ) Армении в иностранной валюте на уровне "BB-" с прогнозом "Стабильный", ожидая роста ВВП Армении в 2024 году на 6% с замедлением темпов в 2025 году до 4,9%. Об этом отмечается в сообщении Fitch Ratings.

В этом сообщении поясняется, что подобному экономическому росту в текущем году будут способствовать высокий уровень частного потребления и увеличение государственных расходов и инвестиций.

Кредитные основы: рейтинг Армении на уровне "BB-" отражает доходы на душу населения, показатели управления и деловой среды, которые соответствуют сопоставимым странам, а также надежную основу макроэкономической и налогово-бюджетной политики с налаженным доступом к международным кредиторам, подкрепленным поддержкой МВФ. Этим сильным сторонам противопоставляются высокая доля выраженного в инвалюте госдолга, относительно слабые внешние финансы и высокая долларизация финансового сектора.

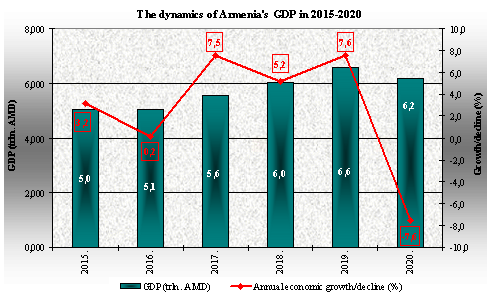

Уверенные перспективы роста: В Армении второй год подряд наблюдается высокий экономический рост, но при этом реальный ВВП вырос примерно на 7,4% (против 12,6% в 2022г), чему способствовали сохраняющиеся последствия миграции из России, которая привела к увеличению потребления, а также чистый приток порядка 110 000 беженцев из Нагорного Карабаха (Арцаха). По мнению Fitch, долгосрочное увеличение рабочей силы и повышение производительности за счет расширения высокопроизводительных секторов, таких как информационные и коммуникационные технологии, вероятно, увеличат потенциал роста ВВП.

Ожидается смягчение бюджетной политики: Армения резко увеличит бюджетные расходы в 2024 году, чтобы интегрировать большой приток беженцев из Нагорного Карабаха (Арцаха). На эти цели в 2024 году власти выделили около 1,5% ВВП (в т.ч. 1% из резервного фонда), против 0,7% в 2023г. Несмотря на ряд постоянных мер по увеличению доходов с 2024 года, включая повышение акцизов на табачную и алкогольную продукцию, пересмотренные ставки роялти для горнодобывающей промышленности и новые налоги на игровой сектор, а также сохраняющийся высокий рост номинального ВВП, бюджетный дефицит временно увеличится до 4,5% в 2024 году, а затем снизится до 2,9% в 2025 году.

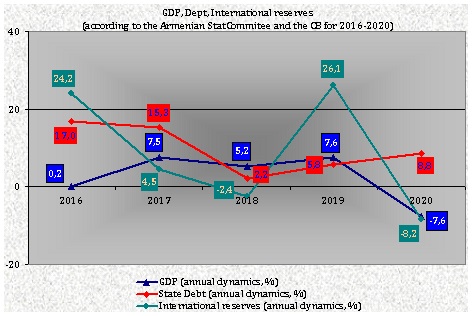

Подверженность долгу в иностранной валюте: Государственный долг, по оценкам Fitch, составил 48,2% ВВП на конец 2023 года. Власти, учитывая благоприятные показатели бюджета и резервы денежных средств, выкупили армянских евробондов на $186.8 млн из общего объема в $313.2 млн, срок погашения которых истекает в 2025 году. Принятие на себя части долга Нагорного Карабаха (Арцаха) увеличило госдолг на 2,2% ВВП в 2023 году. Fitch ожидает, что в 2024-2025гг госдолг Армении стабилизируется на уровне 49,4% ВВП в среднем.

Доля иностранной валюты в госдолге снизилась до 55% по состоянию на конец 2023 года (с 62% в 2022г и пика в 86% в 2015г), что отражает силу драма по отношению к историческим уровням, а также ощутимый прогресс в пользу выпусков гособлигаций в нацвалюте в соответствии с официальной стратегией.

Геополитические риски: После захвата территории Нагорного Карабаха Азербайджаном в сентябре 2023 года Армения в настоящее время пытается заключить мирное соглашение. На наш взгляд, геополитические риски сохраняются, поскольку между двумя странами остается несколько спорных вопросов, включая строительство сухопутного сообщения между Азербайджаном и его эксклавом Нахичаван, которое пройдет через территорию Армении, и демаркацию границы на некоторых участках.

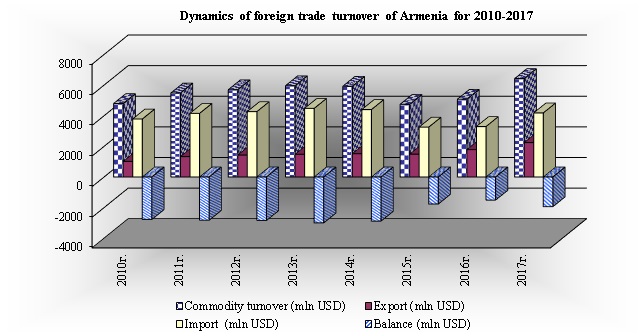

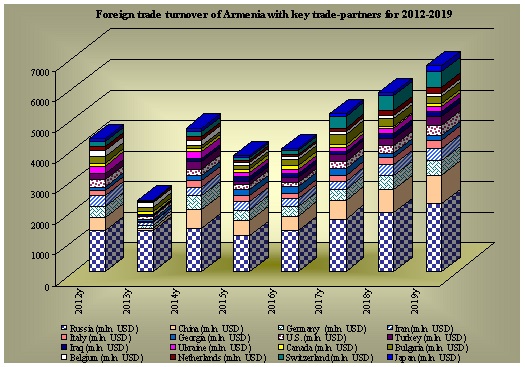

Экономика Армении сильно зависит от России в торговле и энергетике, и Fitch не ожидает значимой диверсификации за счет России в ближайшем будущем. Однако отношения с Россией обострились из-за ее предполагаемой неспособности выполнить свои миротворческие обязательства в Нагорном Карабахе. Армения продолжает применять западные санкции, направленные против российских организаций. Тем не менее, экспорт товаров в Россию увеличился с 2021 года почти на 300%, а доля России по итогам 9 месяцев 2023г достигла 51% в экспорте и 30% в импорте.

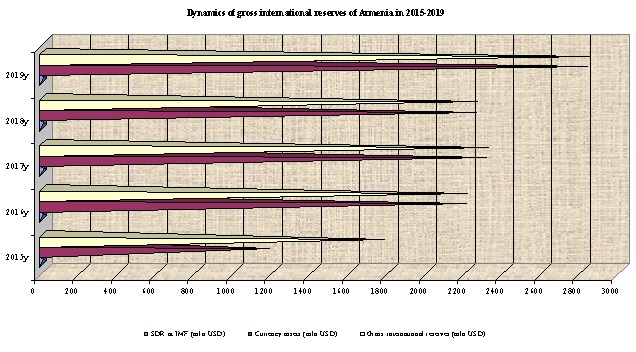

Внешний баланс: Чистая международная инвестиционная позиция улучшилась в 2023 году до -25% с -79% в 2021 году, чему способствовали благоприятные показатели текущего счета и укрепление драма. Чистый внешний долг за этот период сократился на 21% ВВП. Fitch ожидает, что дефицит текущего счета увеличится в среднем до 4,8% ВВП в 2024-2025 годах (с 4% в 2023г), поскольку разовые входящие трансферты, связанные с миграцией, уменьшаются, а импорт увеличивается. Fitch ожидает, что чистый внешний долг составит в среднем 28% ВВП в 2024-2025гг, в то время как коэффициент внешней ликвидности останется на комфортном уровне выше 100%.

Твердая поддержка внешних кредиторов: Армения пользуется мощной поддержкой и технической помощью со стороны ряда многосторонних и двусторонних кредиторов. По состоянию на ноябрь 2023 года 41% долга сектора госуправления приходилось на официальных кредиторов. Власти намерены полагаться на поток льготных заимствований для создания денежных буферов в 2024-2025 годах, чтобы сохранить низкую стоимость заимствований и снизить риски ликвидности. В декабре 2023 года Армения успешно завершила второй пересмотр своего соглашения SBA с МВФ о кредите stand-by на сумму $129 млн, что позволило ей получить доступ в общей сложности к $73.3 млн для поддержки платежного баланса или бюджета, продолжая рассматривать эту программу как превентивную.

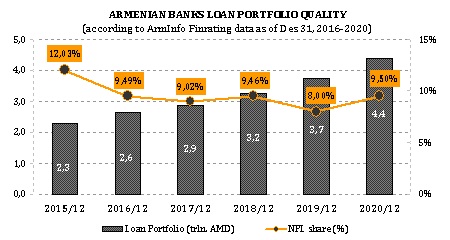

Долларизация банковского сектора: Банковский сектор характеризуется относительно высокой долларизацией, но в депозитах она снизилась до 50,5% в 2023 году. Долларизация кредитов остается в основном стабильной на уровне 34,7%, несмотря на регуляторное требование постепенного прекращения выдачи новых валютных ипотечных кредитов. Спрос на валютные кредиты со стороны частных нефинансовых корпораций остается высоким, достигнув 19,3% в годовом исчислении по состоянию на ноябрь 2023г, в основном из-за более низких процентных ставок. Однако в настоящее время банки обладают достаточной драмовой и валютной ликвидностью, качество активов хорошее, уровень капитализации высокий.

На рынке жилой недвижимости наблюдаются признаки перегрева: По оценкам МВФ, цены завышены до 25%, отчасти из-за возросшего спроса в результате роста населения. Тем не менее, Fitch считает, что риски беспорядочной коррекции относительно низкие, и любое влияние на экономику в целом, вероятно, будет ограниченным, учитывая сильные балансы домохозяйств и корпораций.

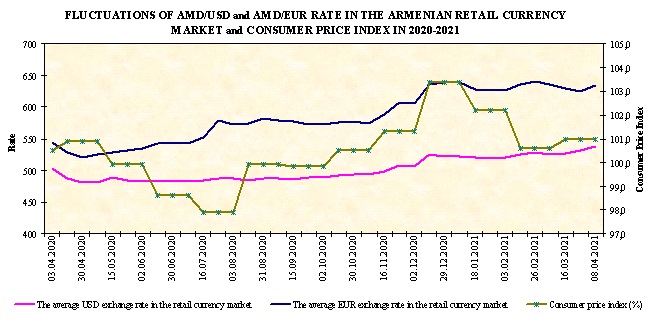

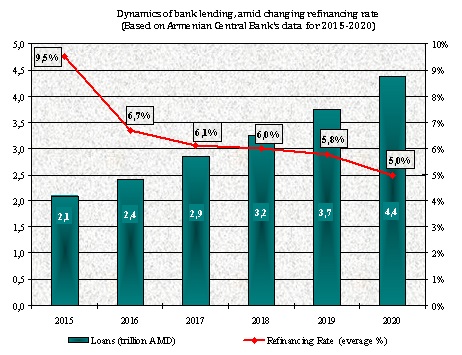

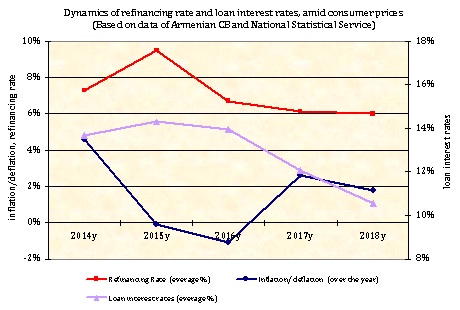

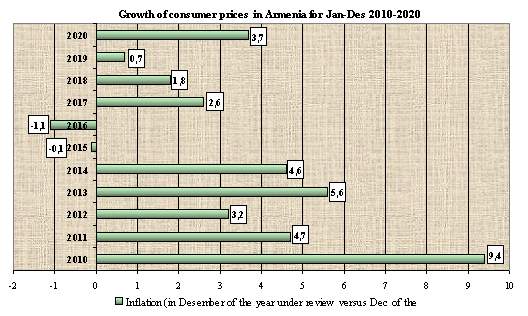

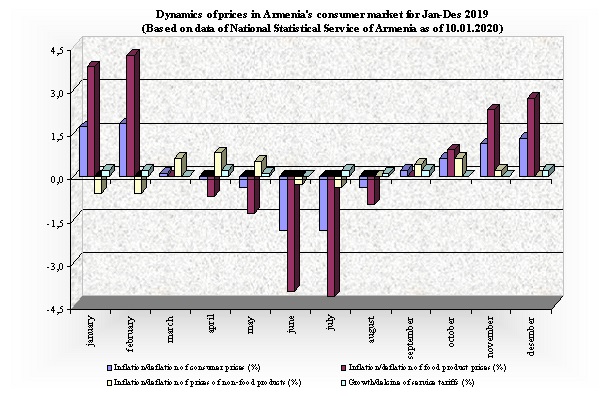

Низкая инфляция: Рост цен в Армении вошел в 2023 году в дефляционную фазу (-0,6% годовых в декабре 2023г), поскольку ощущались последствия укрепления драма, снижения международных цен на продукты питания и отложенного воздействия жесткой денежно-кредитной политики. По ожиданиям Fitch, относительное ослабление драма приведет к повышению инфляции в 2024-2025 годах в среднем до 3,9% (при таргете в 4%). В 2023 году Центральный Банк снизил ставку рефинансирования в общей сложности на 150 б.п. - до 9,25% (далее снизив ее в январе 2024г до 8,75% - Ред.). Высокий уровень долларизации в некоторой степени препятствует передаче подаваемых денежно-кредитной политикой сигналов.

ESG - Управление: Армения имеет оценку релевантности ESG (RS) <5> как по политической стабильности и правам, так и по верховенству закона, качеству институционального и нормативного регулирования и контролю над коррупцией. Эти оценки отражают высокий вес, который индикаторы управления Всемирного Банка (WBGI) имеют в собственной модели суверенных рейтингов Fitch. У Армении 44-й процентиль среднего рейтинга WBGI, что отражает недавний опыт мирных политических преобразований, умеренный уровень прав на участие в политическом процессе, умеренный институциональный потенциал, установленное верховенство закона и умеренный уровень коррупции.

Факторы, которые могут по отдельности или в совокупности привести к негативному рейтинговому действию/понижению рейтинга:

- Внешние финансы: внешние шоки, которые приводят к значительному сокращению международных резервов или увеличению дефицита текущего счета.

- Структурные: материализация геополитических рисков, которые подрывают политическую и экономическую стабильность.

- Государственные финансы: существенное увеличение соотношения госдолга к ВВП, например, из-за замедления темпов экономического роста или заметного ослабления налогово-бюджетной политики.

Факторы, которые могут по отдельности или в совокупности привести к положительному рейтинговому действию/повышению рейтинга:

- Макроэкономика: повышение уверенности в устойчивости высоких темпов роста по сравнению с сопоставимыми странами по рейтингу, что приводит к устойчивому увеличению ВВП на душу населения.

- Государственные финансы: бюджетная консолидация, которая поддерживает снижение соотношения госдолга к ВВП, а также углубление источников финансирования в местной валюте, что надолго снижает долю иностранной валюты в государственном долге.

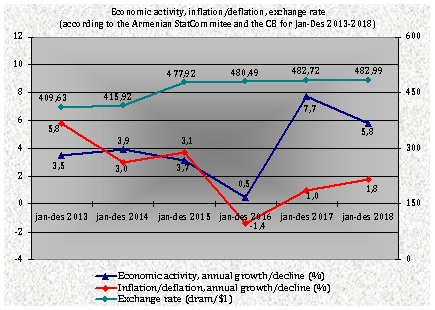

Отметим, что по обновленным прогнозам Центробанка (ЦБ РА), Международного Валютного Фонда (МВФ), Всемирного Банка (ВБ) и Европейского Банка Реконструкции и Развития (ЕБРР) рост ВВП Армении в 2023 году ожидался на уровне соответственно 8,3%, 7%, 7,1% и 6,5%. Причем, на 2024 год ими прогнозируется замедление темпов роста ВВП Армении: по ожиданиям ЦБ РА до 6,1%, по ожиданиям МВФ до 5%, по ожиданиям ВБ до 4,7%, по ожиданиям ЕБРР до 4,5%.

Между тем по статданным, годовой рост экономической активности в январе-декабре 2023г замедлился до 9,4% (с 14,2% в 2022г), а в декабре 2023г по сравнению с декабрем 2022г составил 9,5% (против 12,8% годовых в декабре 2022г).

Эксперт: Когда нет доверия между частным и государственным сектором, говорить о правильных решениях, к сожалению, не приходится

Эксперт: Когда нет доверия между частным и государственным сектором, говорить о правильных решениях, к сожалению, не приходится Есть ли жизнь после пересмотра системы налога с оборота? - эксперт

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт Ереван пытается продемонстрировать своим англосаксонским боссам свою готовность сократить экономическое сотрудничество с Ираном - политолог

Ереван пытается продемонстрировать своим англосаксонским боссам свою готовность сократить экономическое сотрудничество с Ираном - политолог Страховая компания «Наири Иншуранс» выступила против безосновательной саморекламы СК «Эфес»

Страховая компания «Наири Иншуранс» выступила против безосновательной саморекламы СК «Эфес»

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн

Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн