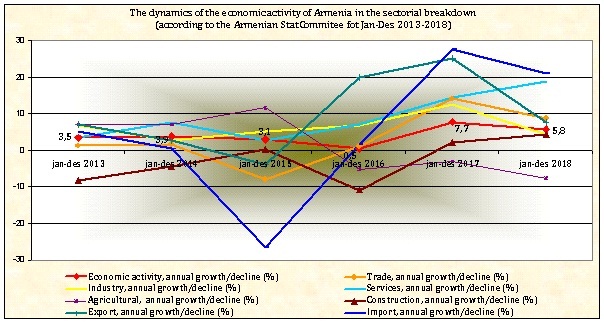

АрмИнфо. Сегодня в парламенте Армении состоялось обсуждение по актуальному вопросу банковских тарифов. Эта проблема становится довольно острой в связи с переходом страны существенное повышение безналичных операций, связанных с принятием год назад закона, регламентирующего безналичное обращение и фактически обязывающее экономических субъектов принимать за товары и услуги безналичные платежи.

Выступивший перед депутатами начальник Департамента стабильности и регулирования финансовой системы Центрального Банка РА Гарегин Геворгян отметил, что за последние 2,5 года инфраструктура безналичных платежей в стране существенно возросла. Так, если в июне 2022 года в стране насчитывалось 23 тыс POS-терминалов, то на к октябрю 2023г их количество возросло до 79 тыс. Всего, банковской системой было инвестировано в расширение терминальной сети порядка

1.8 млрд драмов. Как результат стоимость установки POS-терминалов для субъектов торговли и услуг снизилась в 6 раз. При этом он отметил, что банки постарались обеспечить этой инфраструктурой не только города, но и села, с количеством жителей в тысячу человек. И тем не менее, около 20 тыс терминалов, хотя и были установлены, но фактически не работают и ЦБ совместно с налоговыми органами пытается решить эту проблему, так как становится понятным, что отказ от задействования инфраструктуры безналичных платежей в некоторых торговых точках, особенно в селах страны связаны в большей степени с попыткой уйти от налогообложения.

По словам Геворгяна, интересная картина складывается в области тарифной политики банковского сектора. По его словам, статистика ЦБ показывает, что с июня 2022 года комиссионные тарифы снижаются. Если в 2022 году средняя комиссия за эквайринг для малых и средних предприятий страны по карточным операциям с картами Национальной платежной системы составляла 1,6%, которые выплачивали владельцы бизнеса, то теперь эта планка снизилась до 1,1%. По международным картам, выпущенным армянскими банками, тарифы снизились с 2,5% до нынешних 1,6 - 1,7%. По международным картам не армянских банков - в среднем 2%. По всем картам тарифы в среднем снизились на 0,7%-х пункта.

Между тем, парламентарии не согласились с оценками ЦБ. Было выражено мнение, что статистика ЦБ слишком усреднена, и напротив - после принятия закона банки, воспользовавшись <правом граждан на безналичные операции> начали повышать комиссии по платежам. На собственном примере ряд депутатов засвидетельствовали значительное повышение комиссионных сборов банками при переводах сумм даже между двумя карточными счетами одного банка. Более того, было отмечено, что ЦБ не выдерживает ассиметрию, в безналичных и наличных платежах, так как не все люди в состоянии овладевать новыми технологиями.

Между тем, по данным ЦБ РА, если в рамках пенсионных выплат в 2022 году пенсионерам была выплачена в безналичной форме общая сумма в 81 млрд драмов, то уже по итогам 2023 она составила 191 млрд драмов. По внедренной правительством программе cash-back для пенсионеров, на карточные счета пожилых было переведено в 2023 году 2.3 млрд драмов. Эта симулирующая безналичные платежи мера позволила увеличить объемы безналичных сделок по пенсионным картам с 20% до 24%. Как правило, основная часть пенсионных карт приходится на карточки НПС Armenian Card, которые с текущего года будут выпускаться с чипами, что позволит существенно облегчить возможности их использования.

Геворгян подчеркнул, что существенное увеличение безналичных платежей становится вызовом для роста инфраструктуры как карточного рынка, так и платежных систем. Он напомнил, что в стране работает 5 процессинговых центра, 4 из которых принадлежат конкретным комбанкам, однако главным является процессинговый центр Национальной платежной системы НПС Armenian Card. Через нее проходит свыше 90% платежей. К примеру, только в 4 квартале прошлого года НПС обработала 436 млн сообщений на общую сумму 5.3 трлн. драмов. Для развития инфраструктуры платежей Armenian Card только в 2023 году инвестировала порядка 2.5 млрд драмов, а в 2024 году планирует увеличить капвложения до 3.4 млрд драмов. Он отметил, что НПС Armenian Card работает сегодня и над очень важной программой по разработке и внедрению платежной системы ArCaPay, которая может заработать уже в текущем году.

Вместе с тем, начальник департамента ЦБ РА отметил и ряд проблем на рынке безналичных платежей, которые еще предстоит решить. В их числе наличие не редко разницы цен на товары и услуги в случае наличных и безналичных платежей. При этом, по мнению депутатов, разница бывает куда большей, чем размер тарифа за эквайринг, что говорит также о попытках хозсубъектов уйти от налогообложения.

В качестве другой проблемы рынка глава департамента отметил необходимость принятия регулировок, которые бы исключили попытку экономических субъектов перекладывать затраты за эквайринг с себя на покупателя товаров и услуг, что порой имеет место на рынке.

Иная проблема связана с конкуренцией платежных систем, и решение ее видится в необходимости организации технической связки между ними, так как есть системы, которые <друг друга не видят>, и тем самым позволить людям иметь право выбора, а системам - конкурентные тарифы. Для этого необходимо так же выработать и принять ряд национальных стандартов для платежного бизнеса, в том числе такие как стандарты API и QR - платежей для национальной карточной инфраструктуры.

Отметим, что согласно независимым экспертным оценкам, в Армении произошел существенный рост тарифов еще в 2022 году. В первую очередь для нерезидентов - релокантов, около 110 тыс которых прибыли в Армению. Тарифы выросли и для резидентов. Так, плата за годовое обслуживание международных карт армянских банков-эмитентов в 2022 году выросла для резидентов почти в 2 раза, а для нерезидентов в 5-10 раз, сохранившись на этом уровне и в течение 2023 года. По мнению аналитиков, значительный рост банковских тарифов, в основном, для нерезидентов привел к значительному увеличению комиссионных доходов, что, вкупе с валютными операциями, существенно скомпенсировало снижение процентных доходов из-за стагнации кредитного рынка. Только в 2022 году комиссионные доходы банков подскочили на 42,2%, а комиссионные расходы выросли на 28,8%. По итогам 9 месяцев 2023 года рост карточных доходов и расходов подскочил в годовом исчислении соответственно на 77,7% и 96%.

По данным ЦБ, к 1 октября 2023 года в Армении насчитывалось 3,6 млн активных банковских карт, из которых 1,7 млн - карты Visa, около 851 тыс - Masterсard и 838 тыс карточек локальной системы ArCa. Банк ВТБ Армении за полтора года выпустил 188 тыс карт российской платежной системы <МИР>.

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн

Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн