АрмИнфо. Национальное собрание Армении 24 ноября на внеочередном заседании во втором и окончательном чтении приняло поправки к Налоговому кодексу Армении и в закон <О пособиях по временной нетрудоспособности и материнству> в части, касающейся налогообложения микропредпринимательства.

Как заявил замминистра финансов Арман Погосян, представляя документ, в рамках инициативы предлагается пересмотреть налогооблажение льготной системы в сфере микропредпринимательства по трем направлениям: вывести пассивные доходы за рамки системы, поскольку они изначально не вписывались в логику поставленных целей; пересмотреть ставку подоходного налога наемных работников, задействованных в режиме микропредпринимательства, переведя их с 1 января 2023 года в общее поле, то есть на 20%-й подоходный налог; ограничить возможность плательщиков налога на прибыль по уменьшению налоговой базы на основе расчетных документов, выписываемых микропредприятиями.

Между первым и вторым чтением поступили 3 предложения. Одно из них касалось сроков перехода в общее поле налогообложения зарплаты работников микропредприятий. Предложение было принято в виду того, что оно предполагает увеличение налогового бремени для бизнеса и регулировка об уплате 20%-го подоходного налога вместо нынешних 5 тыс драмов вне зависимости от заработной платы вступит в силу с 1 июля 2023 года.

Напомним, что 6 октября на заседании кабмина представляя поправки министр финансов Армении Тигран Хачатрян, напомнил, что главное назначение микропредпринимательства изначально заключалось в формировании более упрощенных налоговых условий для самозанятых граждан с годовым оборотом до 24 млн драмов. Они были освобождены от всех видов налогов помимо подоходного в размере 5 тыс драмов, который исчисляется и уплачивается с заработной платы работников и приравненных к ней доходов. <Помимо этого, в настоящее время закон не применяет ограничения в достаточной степени в отношении сфер, которые могут быть применимы к микропредпринимательству. Это содержит определенные лазейки, к примеру, лицо может объявить себя микропредпринимателем, и сдать в аренду собственное имущество, а потом полученные доходы освободить от налогообложения, воспользовавшись своим льготным статусом> - пояснил министр. Тем временем, при сдаче жилья в аренду он должен был уплатить 10%-й налог от полученных доходов.

Вместе с тем, если на сегодня действующий закон ограничивает размер компенсаций наемного работника микробизнеса в период нетрудоспособности, то по итогам вносимых изменений они будут получать такой же размер пособия по безработице, что и другие работники.

Третье изменение, как пояснил глава минфина, касается юридических лиц. К примеру, строительная компания, которая находится <в трудовых взаимоотношениях> с лицом, предоставляющим услуги в этой сфере в качестве микропредпринимателя, сегодня может таким образом уменьшить налоговую базу по налогу на прибыль. Данная возможность будет ограниченина в рамках предлагаемых нововведений.

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт

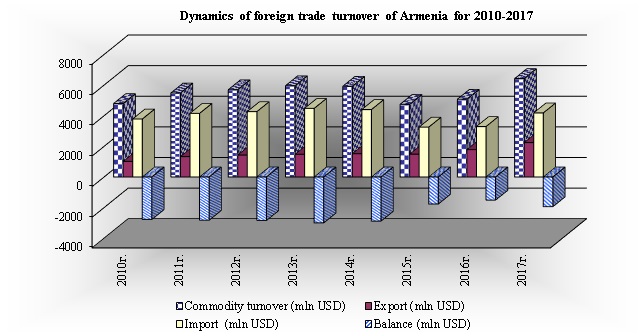

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик Ишхан Мхитарян: Мы посвятим текущий год работе по продвижению национальной платёжной системы

Ишхан Мхитарян: Мы посвятим текущий год работе по продвижению национальной платёжной системы

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн

Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн Экс-депутат об экономической ситуации в Армении: То, что приносит вода, вода и уносит

Экс-депутат об экономической ситуации в Армении: То, что приносит вода, вода и уносит Bank of Georgia Group PLC сообщил о возможной сделке по приобретению ЗАО «Америабанк»

Bank of Georgia Group PLC сообщил о возможной сделке по приобретению ЗАО «Америабанк»