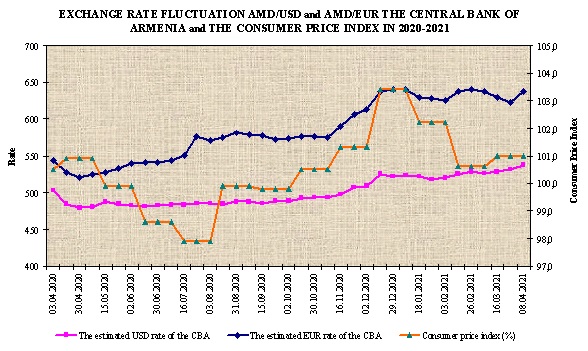

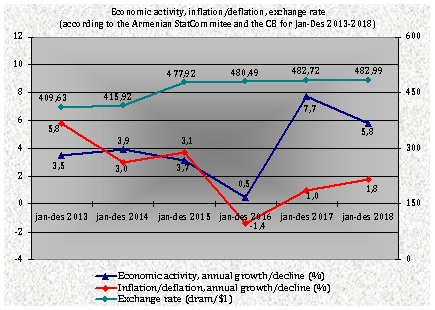

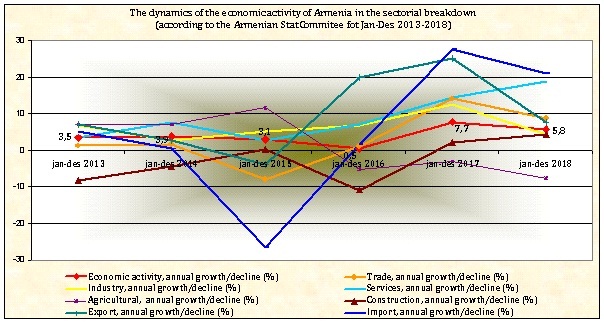

АрмИнфо. Продолжительная стагнация на рынке недвижимости Армении сохраняется на протяжении нескольких лет. Равным образом несет убытки и сфера строительства ввиду слабого инвестиционного интереса, отсутствия спроса и других отрицательных макрофакторов. Так, согласно официальным данным, в январе-октябре выручка строительного сектора сократилась на 9,8% до 275.6 млрд. драмов вместо 0,2%-го роста годом ранее. Свою оценку относительно будущих перспектив недвижимого рынка Армении, в частности строительного сектора, в беседе с корреспондентом АрмИнфо выразил президент корпорации «Акцерн» Акоп Багдасарян.

Г-н Багдасарян, на Ваш взгляд, когда началась стагнация на отечественном рынке недвижимости? Усугубление ситуации датируется кризисным периодом или простаивание рынка наступило несколько раньше, и что, на Ваш взгляд, послужило основной причиной сложившейся ситуации?

В Армении начало процесса стагнации рынка недвижимости берет истоки еще в 2012 году. Цены на объекты недвижимого имущества не меняются вот уже на протяжении 4 лет. Соотношение спроса и предложения находится в аналогичном положении. Если бы в этом сегменте наблюдались хоть какие-то колебания, это, безусловно, нашло бы отражение в динамике цен. Однако тенденции идут лишь в сторону ухудшения. И я это связываю больше с ухудшением положения бизнеса - с отсутствием благоприятной среды для его развития, в частности, с оттоком капитала, а не с некоторой экономической активностью, так как оживление в экономике лишь в последнюю очередь оказывает влияние на рынок недвижимости. Следовательно, правительству необходимо осуществить работы для улучшения инвестиционной среды Армении. При инвестиционных вливаниях недвижимый сектор станет драйвером для роста других отраслей. Результат будет более ощутимым, если одновременно будут проведены работы по обеспечению прозрачности в таможенной и налоговой сферах, а также в работе мэрии Еревана по упрощению процедур и ускорению процессов принятия решений. В данном вопросе существенную роль со стороны правительства сыграет комплексный подход к решению, но охватывающий не только рынок недвижимости, но и сельское хозяйство, промышленность и другие сферы.

Но данные в Государственной кадастровой службы говорят обратное. Согласно ей, цены на недвижимость в Армении растут, хоть и медленно …

Сегодняшняя реальность такова, что чиновники бояться правды. Не зная истинной ситуации, которая сложилась вокруг той или иной сферы, никто не будет искать каких-либо решений. Если есть спад цен – его необходимо регистрировать, и думать, как с этим бороться. А если же показывать рост цен - пусть даже на 001% , то это вполне нормальный показатель, и говорит о положительных тенденциях. Для меня, на самом деле, это ни о чем не говорящие цифры. То есть цены растут – а сделки сокращаются? Абсурд. За 2 года сделки в количественном выражении сократились где-то на 30%. Даже если бы недвижимость на 0,01% подорожала – это должно было хоть как-то повлечь за собой увеличение их числа. Но мы видим совершенно обратную картину.

А как поведут себя цены в следующем году? На Ваш взгляд в 2017г. следует ожидать оживления на рынке? Каков Ваш прогноз?

Если будет поддержана тенденция комплексного решения проблем, я прогнозирую в следующем году рост цен на недвижимость, возможно до 5%. К концу года рынок возможно активизируются. А 2018-й ознаменуется подорожанием недвижимости до 10%. И эта тенденция должна быть продолжительной, но в том случае, если будут осуществляться последовательные практические шаги. Наряду с этим, думаю, строительный сектор тоже к концу года улучшит свои позиции ввиду увеличения востребованности, что, как я считаю, будет обусловлено улучшением позиций промышленного сектора, стимулированием развития предпринимательства и смягчением требований к заемщикам по банковским и ипотечным кредитам.

Вы говорите о комплексном подходе, практических шагах со стороны государства, что, так сказать, говорит о Ваших положительных ожиданиях или надеждах. Какие перспективы развития видите на рынке недвижимости при новом правительстве?

В сентябре состоялась наша первая встреча с новым главой правительства, в рамках которой мы подняли беспокоящие нас вопросы относительно простаивания рынка, обсудили проблемы и задачи внедрения технологий, способствующих развитию. По завершению переговоров нами был составлен пакет предложений, состоящий из 12 листов, в котором мы обозначили основные ориентиры, способствующие оживлению рынка, и отметили базовые элементы, способствующие углублению ситуации. В первую очередь, одним из таких факторов является банковская система Армении. Речь идет об ипотечных кредитах и кредитах для строительной сферы. Процентные ставки неприемлемы, сами кредиты неэффективны. Дело в том , что помимо основных платежей по кредиту, заемщику в процессе получения займов дополнительно приходится оплачивать прочие предусмотренные выплаты. Если, скажем, процентные ставки по кредиту составляют 12% годовых, то в общей сложности заемщику, с учетом иных платежей, приходится ежегодно выплачивать до 18% , а, в некоторых случаях, и до 50%. Это катастрофические показатели! И в этой связи мы выступили с предложением, чтобы во всех банках, действующих на территории РА, при заключении кредитного договора в процентную ставку были включены все те дополнительные выплаты, чтобы клиент сразу видел, за что он платит. Таким образом, на мой взгляд, удастся сделать более прозрачной процедуру кредитных выплат. Чтобы даже не являясь специалистом в финансовой сфере, клиент четко понимал во сколько ему в конечном счете обойдется кредит.

Второй вопрос, вызывающий у нас беспокойство – это доля ипотечного кредитования на рынке страны. Дело в том, что в Армении ежегодно реализовывается порядка 2 тыс. ипотечных сделок из предъявленных 100 тыс. заявок, хотя в развитых европейских странах этот показатель достигает до 99%. Я не говорю, что мы развитая страна, но все же могли бы иметь в структуре сделок купли-продажи недвижимости долю ипотечных сделок до 20 - 30%, которые сыграли бы весомую роль в оживлении рынка. Однако, у нас действуют жесткие условия и требования к заемщикам. О процентных ставках даже и не говорю. Грубо говоря, человек должен заложить, образно говоря, весь свой род, чтобы заключить ипотечный договор. Если бы условия ипотеки можно было бы существенно смягчить, то это количество ипотечных договоров возросло бы как минимум в 4-6 раз, что повлекло бы за собой оживление экономики без дополнительных финансовых вливаний. Задумайтесь, почему люди отдают предпочтение ломбардам? Потому что процедура займа продумана намного проще. Если бы ломбарды действовали по таким же схемам как и банки, то им давно бы пришлось уйти с рынка. В этом вопросе мы предложили и правительству, и ЦБ РА, взять на себя больше рисков и стать для заемщиков гарантом. А так, получается, что они банки хотят получать прибыль, при этом, не беря на себя никаких рисков. Например, в течении года банк понес убыток в $1 млн., но при этом обеспечил прибыль в $100 млн. Однако регулятору тяжело брать на себя риски, так как кредиторы, перестраховываясь, переоценивают их в разы.

И какой ответ последовал? Есть ли ощутимые изменения, или хотя бы какие-то предпосылки на ваши предложения?

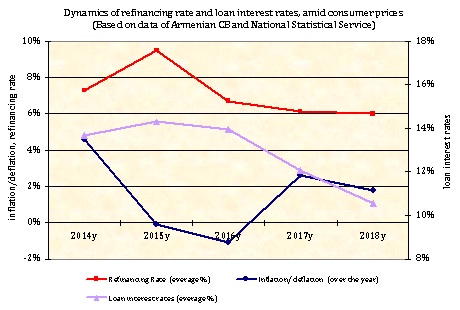

Скажу так, после назначения нового премьера уже несколько раз была снижена ставка рефинансирования. Правда все осуществляется очень аккуратно – всего на 0,25 процентных пункта, однако все же тенденция к улучшению видна. Но, на мой взгляд, в этом вопросе следует действовать намного смелее и радикальнее. Я понимаю, что в данном вопросе учитываются различные экономические факторы, показатели. Процент должен быть грамотно высчитан, чтобы не нанести вреда экономике, в частности финансовой системе, сохраняя стабильность и устойчивость денежного рынка во избежание инфляционных рисков. Однако, нам следует посмотреть на ситуацию с другой стороны. Чтобы не допустить инфляции, стоит ориентироваться на создание условий для свободной конкуренции. В обратном случае стоит отказаться от статуса страны, имеющей свободную рыночную экономику, а переходить на плановую.

А новый Налоговый кодекс как-нибудь содействуют рынку? Или в налоговом поле также имеются пункты, «стимулирующие» простаивание рынка?

Есть свои «подводные камни» и в налоговом законодательстве, причиной чему служит отсутствие профессионального диалога с представителями делового сообщества - экспертов, так сказать, работающих на передовой экономики. Поэтому ежегодно мы и вносим поправки и очередные изменения, все согласовывая постепенно и фрагментарно, без наличия единой концепции развития. В первую очередь, самые грубые ошибки приходятся на закон об НДС. К примеру, недвижимость приобрели за $100 тыс., а продали за $105 тыс. Как правило, НДС должен изыматься из этих $5 тыс, однако у нас налог изымается из $105 тыс. Это является нонсенсом на международном уровне, который в стране продолжается на протяжении нескольких лет. Кстати, эта проблема существует и в реализации продаж автомобилей. Если мы ставим перед собой цель парализовать рынок – то движемся как раз в верном направлении. Еще один нонсенс по НДС: если коммерческая недвижимость реализовывалось не единожды, то каждый раз с него изымался НДС! Хотя этого делать никто не имеет права. Это все законодательные пробелы старого закона, регулирующего налоговое поле, которые перешли, к сожалению, и в новый документ.

Но тем ни менее, Ваши прогнозы не столь пессимистичны…

Потому что многое я связываю не с экономикой в целом, а с уровнем управления. Многое зависит от грамотного управления экономическими процессами, а новая команда в правительстве, к которой я испытываю высокое доверие, вполне способна на положительные изменения, свидетельством чему является реализация государством шагов из предложенного нами пакета предложений. Многое принято во внимание и на данном этапе уже вносятся те изменения, которые необходимы для улучшения положения отечественного рынка недвижимости.

Со своей стороны и наша компания, и другие участники рынка недвижимости страны, уверен, усилят свою активность в работе для поддержания грядущих положительных тенденций. И так как сейчас сложилось благоприятное время – наша компания может стать мостом между армянским и американским рынком недвижимости, и обеспечить вход высоких технологий на рынок страны.

Благодарю за беседу, успехов в деятельности.

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн

Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн